Un balance general es un informe detallado de la situación financiera de una empresa durante un período determinado (generalmente un año). Consiste en un resumen de todo lo que la empresa posee y debe (activos), debe dinero (pasivos) y lo que realmente es propiedad de los accionistas (patrimonio). Pero, ¿cómo lograr un equilibrio general? Preste atención a lo siguiente.

¿Qué es un balance?

El balance se presenta en un documento contable donde se presenta cada componente relevante y se analizan los resultados. Compilar esto es equivalente a un profesional de la contabilidad porque son excelentes para preparar un balance. Sin embargo, como propietario de una PYME o contable en formación, debe aprender a hacerlo. ¡Sigue leyendo!

Objetivos del Balance General

Antes de aprender a preparar un balance general, es importante que comprenda los objetivos de preparar un balance general en los estados financieros. Además de prepararse para conocer la situación financiera de la empresa en un determinado período de tiempo, se busca información que sea una guía para tomar decisiones financieras acertadas. Por ejemplo:

- Naturaleza y valor de los bienes.

- Naturaleza y alcance de los deberes.

- Volumen de capital.

- Solvencia de la empresa.

- Exceso o insuficiencia de fondos, bancos o inversiones.

- Superávit o déficit de flujo de efectivo.

- Exceso o deficiencia de existencias.

- Volúmenes de ventas a crédito.

- Eficiencia de los Procesos de Recaudación.

- Nivel de Compromisos Elegibles.

Toda esta información es la base para las decisiones estratégicas que iluminan el crecimiento de la empresa y mantienen su estabilidad. Por lo tanto, el balance debe ser lo más exacto posible y su fuente debe ser la información financiera de todo el período considerado.

¿Cómo preparar un balance paso a paso?

A continuación, presentamos la elaboración del balance paso a paso de las actividades empresariales.

1. Compila y registra los activos corrientes

Caja: Efectivo y cheques al corriente.

Cuentas bancarias: Dinero en cuentas corrientes de empresas.

Cuentas por cobrar: Monto a cobrar por ventas a crédito, pagarés, préstamos a empleados, socios u otros terceros.

Inventario: Resumen completo de las cantidades y valores de materias primas, mano de obra, productos terminados y/o mercancías en inventario.

2. Acumulación y contabilización de los activos fijos

Los activos fijos son aquellos que no sufren variación o cambio continuo. Por ejemplo:

- Maquinaria y equipo.

- Vehículos y medios de transporte.

- Mobiliario de oficina.

- Equipos de Cómputo.

- Inmuebles.

- Terrenos.

El valor de estos bienes se determina con base en el valor comercial o de venta a la fecha del balance. Sin embargo, para bienes recién adquiridos, se utiliza el valor de compra. En todo caso, hay que tener en cuenta que los activos fijos se amortizan diariamente por el final de su vida útil.

3. Registro de otros activos

Esta categoría incluye todos los activos que no pueden clasificarse como activos corrientes o fijos. Por ejemplo, gastos prepagos y patentes.

4. Suma los tres tipos de activos

Una vez identificados y totalizados el inventario, los activos fijos y “otros”, se deben agregar sus montos para llegar al total de la empresa.

5. Registro de pasivos a corto plazo

Los pasivos a corto plazo son pasivos y deudas que la empresa debe cubrir en menos de un año. Entre ellos, cabe destacar:

- Pasivos bancarios: Todos los créditos y préstamos a menos de un año.

- Obligaciones con los proveedores: Facturas que debe a los proveedores o que vence.

- Pagos anticipados por parte del cliente: Pagos realizados por el cliente por la ejecución de un contrato incumplido o inconcluso.

- Cuentas corrientes: El número de sobregiros válidos en la fecha del informe.

- Deudas con acreedores: Deudas con personas físicas o jurídicas, excluidas las entidades bancarias.

- Impuestos por pagar: Todos los impuestos por pagar en la fecha del balance general o por pagar en menos de un mes.

- Beneficios combinados y despidos: Significa el monto de los despidos y otros beneficios sociales adeudados por la empresa a sus trabajadores, independientemente del contrato de trabajo bajo el cual laboren.

6. Registra los pasivos fijos

Corresponden a deudas y pasivos con una duración mayor a un año, por ejemplo:

- Préstamos bancarios: Si son de mediano y largo plazo.

- Deberes a los vendedores de vehículos o maquinaria: Deberes a los comerciantes y vendedores que tienen maquinaria y otros equipos necesarios para las operaciones comerciales.

- Documentos por pagar: Letras de cambio y otros pasivos pagaderos a mediano y largo plazo.

7. Registro de otros pasivos

Corresponde a aquellos que no pueden clasificarse como pasivos a corto plazo o permanentes. Por ejemplo, un contrato de alquiler recibido por adelantado.

8. Suma de tres tipos de pasivos

Una vez identificados y totalizados los pasivos fijos, circulantes y de otro tipo, deben sumarse para llegar al valor total de esta partida.

9. Patrimonio del registro

El patrimonio corresponde a lo que pertenece al comerciante o accionistas al momento de formar el balance y se compone de:

- Capital: Inversión inicial hecha por varios accionistas para constituir una empresa o plan de negocios.

- Ganancias retenidas: Ganancias reinvertidas en la empresa por los accionistas.

- El resultado del ejercicio anterior: El resultado del ejercicio inmediato anterior de la sociedad.

- Reserva obligatoria: Se refiere a las utilidades que por ley están obligadas a reservarse.

Todos los valores utilizados en esta sección deben coincidir exactamente con los valores registrados en los informes correspondientes.

10. Calcular los recursos que una empresa puede utilizar para respaldar activos.

Si se totaliza el patrimonio, agréguelo al total de pasivos. El resultado corresponde a los fondos o recursos que la empresa pueda necesitar para mantener los activos.

11. Usa la Ecuación de Saldo

Recuerda que esta fórmula dice que:

- Activo = Pasivo + Capital (o patrimonio, o fondos propios).

- Activo – Pasivo = Patrimonio

La suma del valor total de un activo debe ser igual a la suma del valor total del pasivo y el valor total del patrimonio. Esto asegura el equilibrio del balance y los estados financieros.

Si los pasivos exceden a los activos, el valor de la partida a capitalizar sería negativo, lo que significa que la situación financiera de la empresa es mala. De hecho, si la diferencia es significativa, podrías terminar quebrando.

Si crees que este proceso es largo y tedioso, ¡imagínate haciéndolo! No solamente tardarías varias horas e incluso días en hacerlo, incluso si asignaras a una persona en específico para realizar este tipo de tareas, esto implicaría que tu equipo de trabajo invierta varias horas de su tiempo para hacerlo, lo cual significa que en vez de aprovechar el tiempo de la mejor manera, estarían haciendo procesos que realmente podrían automatizarse.

Para automatizar tu empresa y lograr que cada una de las áreas de trabajo laboren de manera rápida y eficiente solo necesitas una cosa: un sistema ERP en la nube que te permita manejar toda tu empresa desde la misma plataforma, en cualquier parte del mundo y a la hora que necesites.

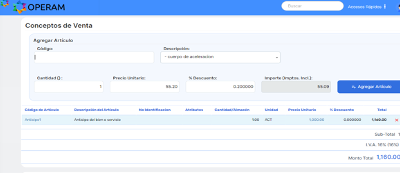

Sin servidores físicos, sin computadoras especializadas, OPERAM te permitirá manejar todas las áreas de tu empresa desde la misma plataforma, manteniéndote siempre conectado. Estar en la nube es lo de hoy.

¿Estás listo para automatizar tu empresa y lograr hacer tu balance general de forma automatizada, rápida y sencilla? Haz click aquí para comunicarte con uno de nuestros especialistas y recibe una demostración gratuita de nuestro sistema ERP en la nube personalizable.