Últimamente ha surgido la duda de qué considera el SAT como un anticipo y qué considera como un pago en parcialidades, así como su correcto registro en nuestra contabilidad y en la emisión de un CFDI.

Primero dejaremos claro lo que la autoridad define como anticipo:

Se estará ante el caso de una operación en donde existe el pago de un anticipo, cuando se realice un pago en donde:

A. No se conoce o no se ha determinado el bien o servicio que se va a adquirir o el precio del mismo.

B. No se conoce o no se han determinado ni el bien o servicio que se va a adquirir ni el precio del mismo.

No se considera anticipo:

A. La entrega de una cantidad por concepto de garantía o depósito, es decir, la entrega de una cantidad que garantiza la realización o cumplimiento de alguna condición, como sucede en el caso del depósito que en ocasiones se realiza por el arrendatario al arrendador para garantizar el pago de las rentas en el caso de un contrato de arrendamiento inmobiliario.

B. En el caso de operaciones en las cuales ya exista acuerdo sobre el bien o servicio que se va a adquirir y de su precio, aunque se trate de un acuerdo no escrito, y el comprador o adquirente del servicio realiza el pago de una parte del precio, estamos ante una venta en parcialidades y no ante un anticipo.

Fundamento: El cumplimiento de la emisión de CFDI por anticipos es regulado por el Servicio de Administración Tributaria y se fundamenta en los Artículos 29 y 29-A del Código Fiscal de la Federación. También, en el Art. 17 de la Ley del Impuesto sobre la Renta, además del 1-B de la Ley del Impuesto al Valor Agregado y el Apéndice 6 «Procedimiento para la emisión de los CFDI en el caso de anticipos recibidos» del “Anexo 20 – Guía de llenado de comprobantes fiscales digitales por Internet”.

http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/GuiaAnexo311221.pdf

La autoridad reconoce dos procedimientos para el registro de los anticipos recibidos por nuestros clientes, los cuales son:

A.- Facturación mediante CFDI de Egreso

Al utilizar una nota de crédito deberás emitir tres comprobantes fiscales y los pasos a seguir son los siguientes:

- Se elabora Factura de venta (CFDI de Ingreso) por el valor del anticipo recibido.

- Registrar el complemento de pago por este anticipo recibido.

- Se realiza la venta o prestación de servicio y se expide la correspondiente Factura de venta (CFDI de Ingreso) por el valor total de la operación.

- Se realiza el complemento de pago por el valor restante de la operación.

- Se crea una Nota de crédito (CFDI de Egreso) para aplicar el anticipo al saldo remanente del total de la operación.

Las características que debe llevar el CFDI de ingreso por el valor del anticipo son:

- Forma de pago. – En caso de pagarse en el propio mes debe indicarse si es cheque, transferencia electrónica, efectivo, etc.

Si el pago es posterior al mes de emisión del CFDI debe indicarse “por definir”

- Método de pago. – PUE o PPD, dependiendo del mes en que sea pagado.

- Clave de producto. – 84111506 “Servicios de facturación”.

- Clave de unidad. – “ACT”.

- Descripción del bien. – Anticipo del bien o servicio.

- Uso del CFDI. – Gastos en general.

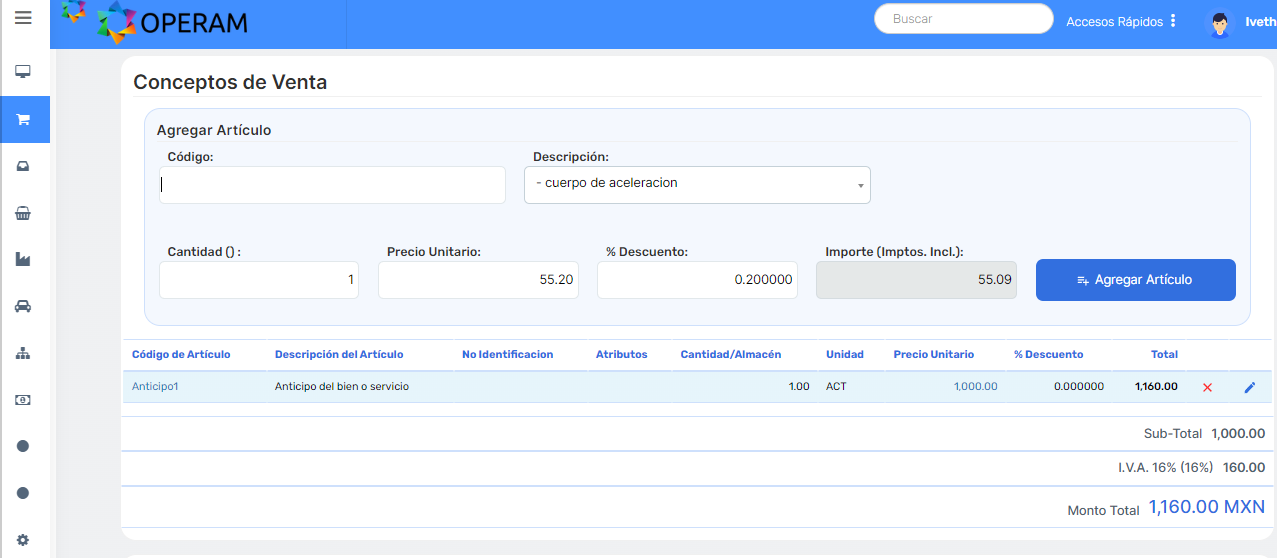

Si es la primera vez que vas a facturar un anticipo en nuestro ERP, lo primero que debes hacer es dar de alta el artículo tipo servicio llamado Anticipo con la clave y descripción descrita anteriormente.

Para explicarlo mejor, planteamos el siguiente caso:

La compañía recibe un anticipo por el importe de $1,000.00 más IVA, hasta el momento se desconoce el bien que se va a vender y el precio.

Posteriormente se concreta la operación: Compra de Equipo de cómputo por $23,468.48 más IVA.

Primer paso- realiza la factura en nuestro módulo de ventas, transacciones, crear factura y debe quedarte de la siguiente manera:

Segundo paso– Debes emitir el complemento de pago relacionado a esta factura de anticipo.

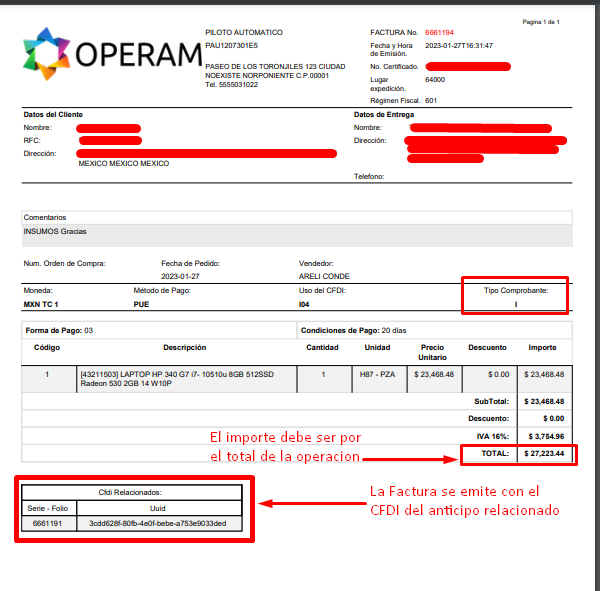

Tercer Paso– Una vez que ya se conoce el precio o la contraprestación pactada, debe emitirse el CFDI por la totalidad de la operación con los siguientes datos:

- Forma de pago. – En caso de pagarse una diferencia entre el valor total de la operación y el anticipo recibido en el propio mes, debe indicarse si es cheque, transferencia electrónica, efectivo, etc.

Si el pago es posterior al mes de emisión del CFDI, debe indicarse “por definir”.

- Método de pago. – PUE o PPD, dependiendo del mes en que se pague la diferencia.

- Tipo de relación. – 07 “CFDI por aplicación de anticipo”.

- CFDI relacionado. – UUID del CFDI del anticipo.

- Clave de producto. – La que corresponda al producto.

- Descripción del bien. – Descripción de la venta del producto.

- Uso del CFDI. – El que corresponda al uso del comprobante.

En nuestro ERP OPERAM realizas la factura como de costumbre, y ten en cuenta que debes agregar la relación como se muestra en la siguiente imagen:

Cuarto Paso– Debes emitir el complemento de pago por el importe de la diferencia del total de la operación menos el anticipo, que en este caso del ejemplo sería por el total de $26,063.44

Quinto Paso– Debe emitirse el CFDI de egreso (Nota de Crédito) para disminuir el valor del anticipo a efecto de no duplicar los ingresos. Las características del CFDI de egresos se mencionan a continuación:

- Forma de pago. – 30 “Aplicación de anticipo”.

- Método de pago. – PUE Pago en una sola exhibición.

- Tipo de comprobante. – E Egreso.

- Tipo de relación. – 07 “CFDI por aplicación de anticipo”.

- CFDI relacionado. – UUID del CFDI por el valor total de la operación.

- Clave de producto. – 84111506 “Servicios de facturación”.

- Clave de unidad. – “ACT”.

- Uso del CFDI. – El que corresponda al uso del comprobante.

- Importe e IVA. – La que corresponda al anticipo.

- Descripción del bien. – Aplicación de anticipo.

Para generar el CFDI de egresos en nuestro ERP OPERAM, dirígete al módulo de Ventas, Transacciones, Crear Nota de Crédito de Cliente, y crear tu CFDI de Egresos, como se muestra en la siguiente imagen:

B.- Facturación aplicando descuento

El otro procedimiento es más sencillo, pues únicamente requiere la expedición de dos facturas, con el método siguiente:

- Se emite el CFDI de Ingreso por el valor del anticipo recibido.

- Se emite el complemento de pago por el valor del anticipo.

- Se realiza la venta o prestación de servicio y se expide la correspondiente Factura de venta (CFDI de Ingreso) descontando a cada concepto el importe del anticipo, quedando sólo el remanente de la contraprestación.

- Se emite el complemento de pago por el remanente de la operación.

http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/Caso_uso_Anticipo.pdf